从加加林首次进入外太空,阿姆斯特朗在月球留下第一个脚印开始,人类对充满未知的太空就从未停止探索。而 2020 年是太空探索颇为惊喜的一年:

NASA 成功发射火星探测器,从 2 亿英里外的小行星上成功抓取样本;SpaceX 25 次发射全部成功,入轨航天器 854 枚,协助 NASA 两次将宇航员送入国际空间站。

国内同样硕果累累,北斗三号系统完成组网建设,新一代载人试验飞船飞行试验成功,天问一号火星探测器绕火星飞行 ,嫦娥五号探测器首次实现月球采样。

据美国《太空》网站统计,2020 年全球共进行了 114 次航天发射任务,发射成功率达 92%。今年年初,贝索斯宣布专注追逐 “太空梦”,红杉资本宣布投资 SpaceX,NASA 坚毅号火星探测车成功着陆火星。

一系列突破宣告着大航天时代的到来,这一次,民营企业和资本扮演了关键的角色。

商业航空,钱景辽阔

资本和企业对于航天的热情,和 SpaceX 的行业号召力关联密切。

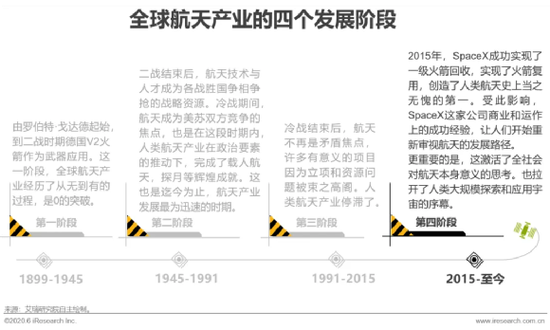

SpaceX 创立于 2002 年,旨在重复使用一级火箭和飞船,降低太空探索的成本。由于创始人马斯克的个人争议性,加上其殖民火星构想的创新性,SpaceX 从诞生以来就持续受到市场关注。

2015 年,SpaceX 成功实现火箭回收,到了 2020 年,SpaceX 的载人龙飞船成功重返地球。此外,SpaceX 的 “星链” 计划(即在 2019 年至 2024 年间在太空搭建由约 1.2 万颗卫星组成的 “星链” 网络,从太空向地球提供高速互联网接入服务)也在持续推进中。截至今年 1 月,SpaceX 已经发射了 1000 多颗通信卫星。

低成本火箭发射得以实现、全球宽带通讯市场不断布局、盈亏平衡有望实现……SpaceX 向市场展现了商业航天的广阔 “钱景”,而嗅觉灵敏的资本早已密集入场。

根据航天领域早期投资机构 Space Angels 的研究报告,自 2009 年以来,全球航空航天领域共 535 家初创公司获得约 257 亿美元的融资。仅在 2019 年,全球就有 178 家初创公司获得约 58 亿美元融资,比上一年增长 38%,占历年总融资额的 23%。其中,55%的资金流向美国。

自带明星光环的 SpaceX 显然是投资方的心头好。2006 年以来,SpaceX 已经完成 17 笔融资,投资方不乏美国银行、红衫资本、谷歌等顶级资本或互联网巨头。目前,SpaceX 的估值约为 740 亿美元,是全球估值最高的商业航天企业。

2018 年 2 月 6 日 特斯拉 Roadster 被 SpaceX 猎鹰重型火箭带入太空

美国的商业航天产业如火如荼,国内商业航天行业的发展和投融资热潮也在奔涌向前。在这个过程中,政策支持起到了关键作用。

2014 年,国务院出台了《关于创新重点领域投融资机制鼓励社会资本的指导意见》,自此,航天商业的政策大门向民营企业开放。此后,国务院又印发《“十三五” 国家战略性新兴产业发展规划》。去年 4 月,卫星互联网更是首次纳入 “新基建”,通信网络基础设施的范畴。

据不完全统计,2015 年至 2019 年,我国商业航天领域发生投融资事件约 200 起,行业累计融资超百亿元。2020 年,星际荣耀、蓝箭航天相继获得 11.925 亿元人民币 B 轮融资和 12 亿元人民币 C + 轮融资,估值近 80 亿元人民币的银河航天,则成为了我国商业航天及卫星互联网领域第一个独角兽企业。

几乎所有的头部资本都参与进了国内的商业航天热潮中,红杉中国、经纬中国、顺为资本、君联资本、中金资本等均是行业投资方。而有个 “天文迷” 老板的腾讯,对于商业航天更是兴趣盎然。

早在 2015 年,腾讯就参与了阿根廷太空科技公司 Satellogic 的 A 轮融资,随后又两次加码融资。2020 年 11 月 6 日,10 颗 Satellogic 公司的卫星搭乘长征六号火箭从太原卫星发射中心腾空而起,成功入轨。

近年来,腾讯也和国内民营企业开展合作,如与航天科工旗下航天海鹰卫星运营事业部一同推出 “WeEarth 超级地球” 平台。该平台计划在数年内,组建一个包括 300 颗卫星在内的对地观测网,并通过其 “专属卫星” 服务,为政府机构、科研院所、科技企业提供遥感服务体验。

总的来说,资本对于商业航天的热情,既是对前沿技术的抢先布局,同时也是看中了商业航天财务回报的可能性。今年 1 月,星际荣耀拟在科创板上市,或将成为 “中国民营火箭第一股”。随着商业航天企业 IPO 成为可能,资本也有了新的退出路径。

从大航海,到大航天

和过去航天产业的国家级叙事不太一样,现在已经进入属于民营企业的太空竞速时代。

图源:艾瑞研究院

在美国,除了 SpaceX、OneWeb 等新兴初创公司外,老牌航空公司波音以及谷歌、亚马逊和 Facebook 等科技巨头都已进入商业航天领域。在中国,截至 2020 年年底,国内已有超过 1.5 万家航天相关企业,商业航天行业产业链也正日趋完善:

2019 年 7 月,星际荣耀的双曲线一号遥一长安欧尚号运载火箭成功将卫星送入轨道。这是国内首枚成功入轨的民营火箭;

2020 年 12 月,蓝箭航天的针栓式喷注器试车成功。这意味着火箭发射从有去无回升级成可重复使用,火箭发射成本更低、效率更高;

2021 年 1 月,银河航天成功发射了一颗低轨宽带卫星,速率高达 10Gbps。

总的来看,中国的民用航天已经攻克了基础技术难关,完成 0 到 1 的突破。相对应的,资本正逐步向更具创新实力,产业链布局完善的公司靠拢,头部效应显现,各个主要的民营火箭公司也在对自己进行差异化定位。

相比较为集中的火箭市场,行业下游的卫星市场所对应的产业链环节、应用方向正在涌现更多的细分市场机会。

商业航天热反映的其实是市场对于更高效的信息服务甚至移居太空的不懈追求。作为信息产业升级所对应的基础建设,商业航天需要让信息服务覆盖面更广、传输速度更快、成本更低、形式更丰富,而在轨道高度范围十分有限、频段高度集中的情况下,卫星轨道和频率的竞争也将越来越激烈。

除了包括通信、导航、遥感、科研等传统航天应用,商业航天的兴起也带来了新的产业方向,如卫星互联网、太空旅行、太空采矿,以及更长期的太空基地建设、移民火星等。而随着应用领域的发展和延伸,全球的卫星数量将远远无法满足需求。

机会背后是巨大的市场。前瞻产业研究院数据显示,2015-2019 年,我国商业航天市场规模总体呈逐年增长态势,2019 年达到了 8362.3 亿元,同比增长 23.5%。业内人士预计,我国商业航天市场规模有望迎来万亿级市场规模。

在《文明、现代化、价值投资与中国》一书中,李录用了大量笔墨阐释发现美洲大陆的划时代意义。在这位 “中国的巴菲特” 看来,哥伦布出海的意义在于推动环大西洋贸易圈的形成,为西方突破农业经济瓶颈、进入 3.0 文明提供基础。

如今,全球化已是平常事,人类把目光投向了更广阔的星辰大海。探索太空听上去浪漫,但对于行业参与者和投资人来说,新一轮的市场争夺战已经打响。

玩的挺花花