微信送礼功能的推出,让各大电商平台过了一个提心吊胆的春节。

年前,“微信蓝包” 登录微信聊天界面,用户在微信小店购买商品后,可以一键转发至对话或群聊,对方可填写地址接受或原路退回。

新功能内测之际,“微信蓝包概念股” 就已喜提大涨,媒体喊出 “第二次偷袭珍珠港” 的口号,替腾讯半场开香槟,搞得公关总监张军亲自出面灭火,恳请各大文豪 “不要给我们定商业计划”。

面对马化腾 “不要对这个功能过度吹捧 [1]” 的呼吁,友商的反应却出奇一致 —— 赶在年夜饭前,抖音、淘宝、美团、京东全员跟进,接连推出送礼功能。

电商平台如临大敌不难理解。十年前的春节,微信红包横空出世,九天时间圈走 800 万用户;随后两年,支付宝丢掉了移动支付市场的三成份额 [2]。

腾讯苦战电商多年,微信是最后一片应许之地。2020 年上线的视频号是这一轮进攻的主力,微信蓝包背后的微信小店,就是由视频号小店升级而来。

尽管从各方口径来看,送礼功能的效应远不如当年微信红包轰动,但前车之鉴不远,没有人会放下对微信电商的警惕。

一个疗程,两种疗效

2022 年,马化腾在腾讯内部大会上演两幅面孔,对一众老业务狠话连连,却亲切地称刚出新手村的视频号为 “全场的希望”[3]。

不怪 Pony 寄予厚望,视频号自 2020 年诞生,就奔着腾讯的两大难题而来:一是电商,二是短视频。

以 2006 年的拍拍网为起点,腾讯的电商业务以四年为一个单位表演仰卧起坐,旗下产品致敬一圈友商,在场选手却无人伤亡。

对标淘宝的拍拍网被京东收购一年后停服;独享流量池的 QQ 网购被小学生购买力拖了后腿;2012 年腾讯成立单独的电商控股公司,隔年电商业务就亏出 8 个亿,还是刨除仓储成本的结果 [4]。

2012 年后,腾讯整体战略转向开放,电商业务被撤销,腾讯成为京东第三大股东,开始 “把半条命交给合作伙伴”。

后来微信扶摇直上,MAU 赶超 QQ 后一路狂奔突破 10 亿大关,圆微商暴富梦想,送有赞微盟(第三方服务商)上市,自家电商业务却一直在小规模试水,微信小店开了又关,小鹅拼拼也无疾而终。

反倒是借道微信的拼多多创造奇迹,黄峥顺手捡了个反面素材:“腾讯有全中国最大的流量,投了一堆垂直电商,如果按照这个(流量)逻辑腾讯早成了 [5]。”

电商业务头顶 “没有基因” 的判词,短视频业务同样曲折,前后近 20 款产品中,最具代表性的莫过于微视。

2013 年,微视含着金汤匙出生。腾讯倾举家之力为其导流,不仅斥巨资请范冰冰、李敏镐等明星站台宣传,马化腾也亲自下场,连发四条视频吆喝;微视在手的腾讯,还一度婉拒投资快手的机会 [6]。

奈何微视的表现始终差口气,腾讯最终在 2016 年转身投资快手,微视宣告关停。后来腾讯也曾经不信邪地重启微视以截击抖音,但直到 2019 年的夏天,微视和抖音的 DAU 分别是 1000 万和 3.2 亿 [7]。

眼看同行踩在内容电商爆发前夜,腾讯在财报中委婉表示:短视频业务 “目前正处于起步阶段”。

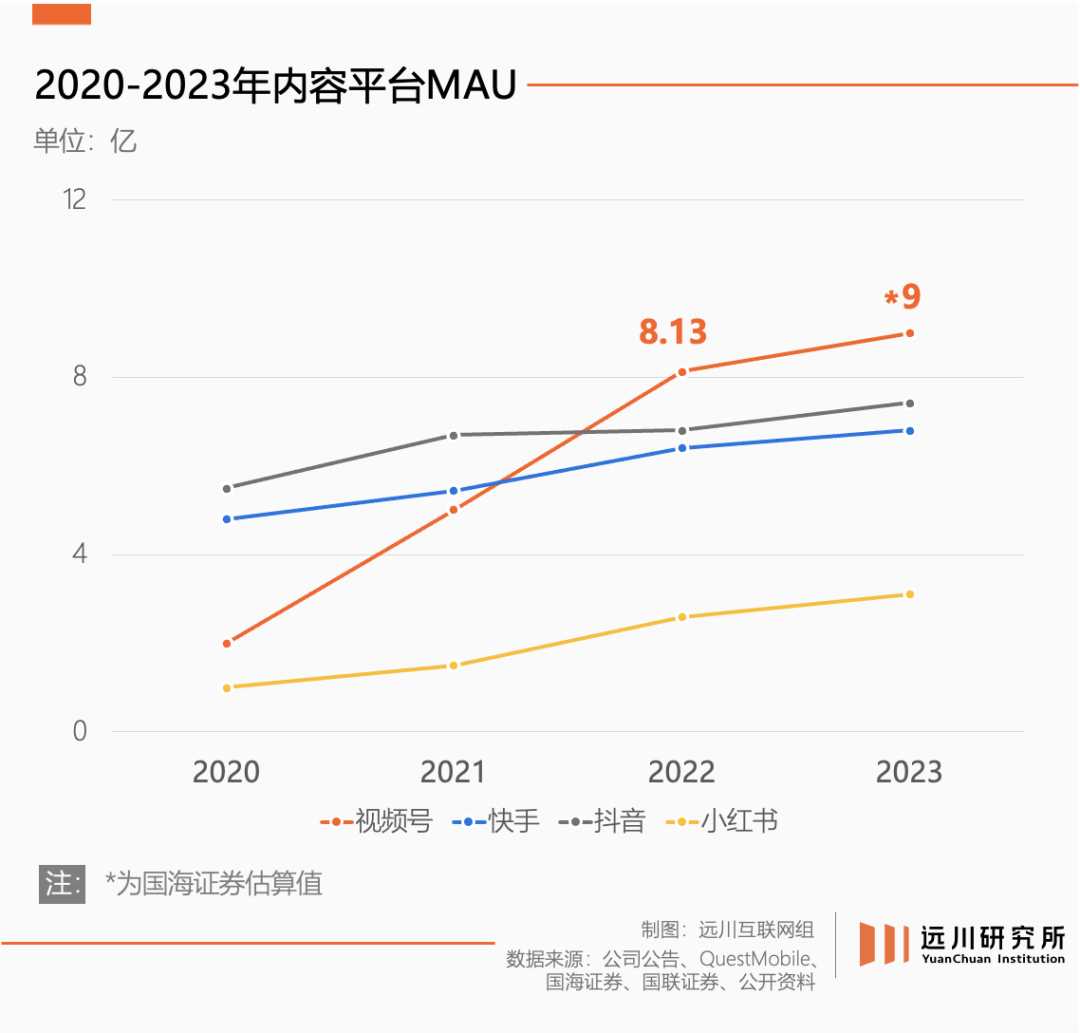

一片风雨飘摇之际,微信视频号如救星登场。上线仅五个月,视频号 DAU 突破 2 亿,2022 年,视频号达成历史性壮举 —— 月活达到 8.13 亿,拳打抖音(6.8 亿)脚踢快手(3.9 亿)[8]。

电商业务也不负 Pony 所托。2022 年视频号直播带货 GMV 同比翻了八倍,次年同比翻了三倍 *,据方正证券估算,去年微信小店全年 GMV 约为 3000 亿左右 [9]。

形势一片大好 —— 这还是在视频号运营思路相对克制的情况下。

短暂的克制

今年年初,在抖音停播百余天、掉粉近千万的小杨哥悄悄挪窝,一边此地无银地强调 “并非转移阵地”,旗下账号 “小杨臻选” 一边在视频号低调复播。

达人主播与背后的 MCN 机构是互联网的游牧民族,本应追逐流量水草而居,但视频号诞生至今,类似的顶流主播却鲜少踏足。去年东方甄选视频号首秀,放的还是录播内容。

按理来说,视频号不仅是新的流量池,其用户结构也和抖音、快手有明显的差异性:

一是广阔的下沉空间。抖音和快手轮着将短视频的用户池洗了一遍后,视频号依然找到自己的一席之地 —— 过半的用户在 36 岁以上,近 1/5 的用户分布在五线城市及以下 [10],渗透率比老铁文化发源地快手还高。

这也造就了 “低配靳东,高配秀才” 遍地走的奇景。着装发型统一的 “成熟男人” 一边批发情感金句,朱泳腾、任重、迟帅等中年男星一边前赴后继。

二是不俗的消费能力。视频号大盘 20%-40% 的退货率,放眼业内其实是优等生队伍;直播间超过 200 元的客单价 *,也远高于抖音的 100-120 元 [11]。

但对顶流主播和广大 MCN 机构来说,视频号诞生之初,一直运行着一套陌生的游戏规则。

在抖音与快手,平台与机构原本默契地遵循着同一种活法:流量分配强者恒强,商业变现大水漫灌。

前者指少数头部掌握大多数流量,形成金字塔式的分布结构。极端情境下,一个李佳琦或是辛巴就能撬动三分天下;

后者则是利用投流玩法,把短视频和直播带货做成计算 ROI 的数学题。抖音上曾红极一时的单品直播,就是全场主推一款商品,靠着不断买流量怼出亿级 GMV。

这套极具效率的玩法以公域流量为前提,平台与创作者一个愿卖,一个愿买,各取所需,共同富裕。早年私域打天下的快手,也在商业化提速时削藩六大家族、增加单列 “精选” 频道来做大公域。

但视频号的流量分配规则似乎对超级大 V 有种天然的排斥,由此奠定了松弛底色:

励志宝妈和夫妻创业的热门赛道上人山人海,从郭亿易、年糕妈妈到宝哥宝嫂夫妇,出了平台就查无此人;40 万粉丝的 KOL 在视频号大胆认领 “一姐” 标签,同一个人在隔壁抖音,粉丝量再加 20 万,论资排辈连 “中腰部” 都算不上。

基于这种流量分配机制,松弛感自然也蔓延到了电商生态:

去年 618,钟丽缇贡献了视频号首个破千万观看的带货场,但当场 GMV 不到 600 万 [12];原生达人妍伊夫妇今年 5 月母亲节专场,带货 4 小时 GMV2000 万,战报不吝 “里程碑”、“现象级” 等词汇,单方面宣布打破视频号多个历史纪录 [13]。

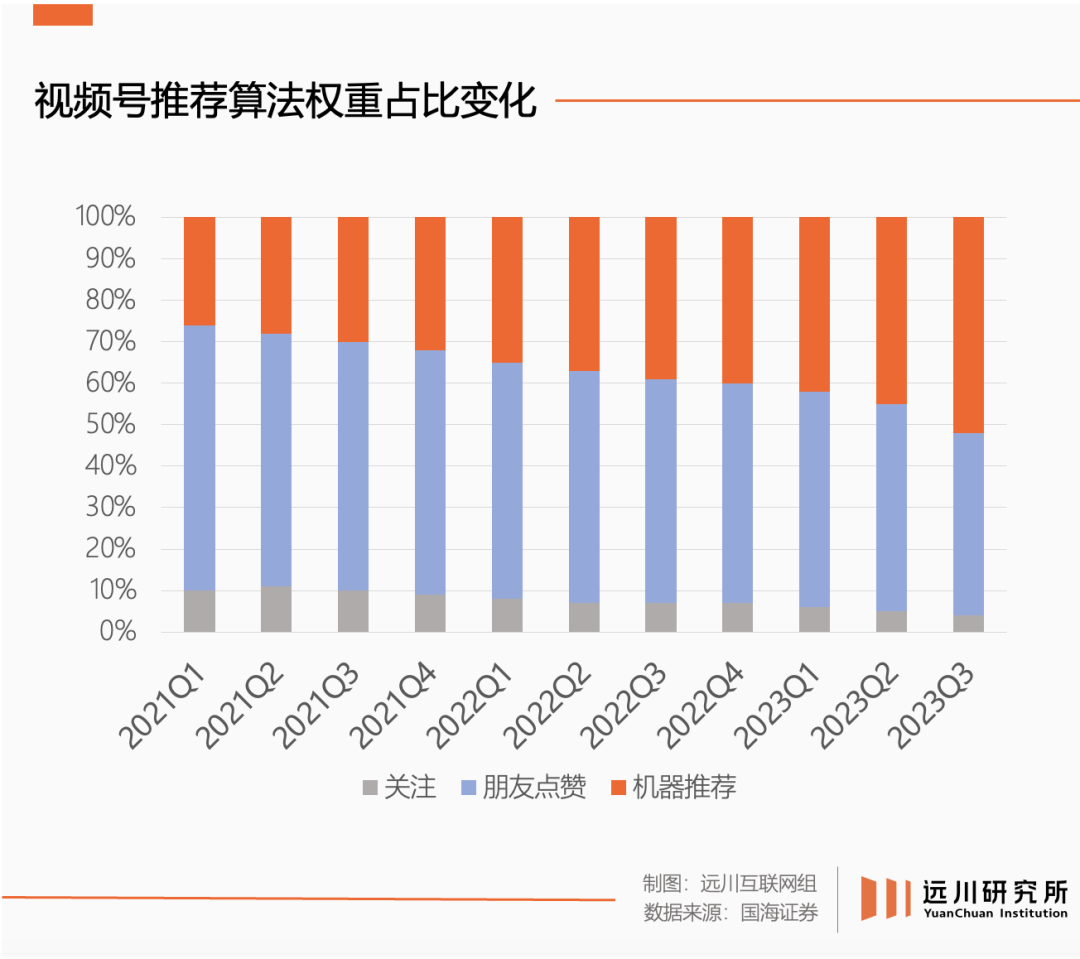

微信铁了心要纪律不要效率,不扶超头,不兴买量,于是视频号在 “关注” 和 “推荐” 之间横插一栏 “朋友”,巅峰时期,社交推荐(即朋友点赞)的流量分配权重超过六成。

视频号的投流机制也一度被戏称为 “玄学”,商家 “想花钱都花不出去”[14];当友商的广告加载率 “克制” 到 10% 左右时,视频号只有 3%[15]。

高举去中心化大旗的视频号,最终呈现出一种 “眼高手低” 的假象:

论广告收入仅为快手的 1/5,论每日新增视频数也只有抖音的 1/5 [16];当抖快野蛮生长到万亿规模时,视频号还在为千亿小目标而庆祝。

然而没有人会因此对视频号放松警惕,毕竟微信上一次青史留名,就是因为一场号称 “偷袭珍珠港” 的绝地反攻。

内循环模式

“腾讯没有电商基因” 总会跟着下半句 “但有电商土壤”,电商部门那些年的失败史,映衬着隔壁战投部门的成功学。

2012 年后,在 “流量 + 资本” 的开放战略指引下,腾讯化对手为盟友,微信则是最重要的流量吞吐节点。

微信不仅流量富裕,而且粘性够强。同样是月活迈过 7 亿大关,高德地图、支付宝都苦于用后即走的工具属性,淘宝为了留住用户大搞千人千面和内容化,微信却凭借社交属性自带高留存和使用时长。

小到微商头子,大到行业巨擘,人人熟谙 “分享到微信” 的恐怖之处,让腾讯怒赚 800 多亿的拼多多就是最好的例子。

但视频号出现后,腾讯也开始有序搭建自身的电商闭环,原因恐怕在于 “内循环” 模式在市场的充分验证。

一般来说,短视频平台负责生产流量,电商平台从前者手里购买流量。但在与六大家族斗智斗勇的过程中,快手摸索出了一套名为 “内循环” 的模式:

借助电商业务在平台内部创造一批 “甲方”,后者也在平台内购买流量变现。内容平台的流量自产自销,不靠外部客户就能自给自足。商家为了获取更多曝光,就会投放广告,那么同一笔交易,平台能赚佣金和广告两份收入。

相比看天吃饭的外循环广告,内循环自给自足、旱涝保收。2022/23 两年,快手连续两年在财报里划重点:广告业务的增长 “尤其来自我们电商商家的投放”。

此后,“内循环” 模式成为内容平台的参考答案,抖音是最成功的跟随者。视频号一度剑走偏锋,但身负集团的殷切期望,也开始摸着前人过河。

平台收入由此直接与两个指标挂钩:一是平台掌握的流量有多大,二是商家达人的预算有多高。

在流量侧,视频号早已开始向公域倾斜。

据国海证券测算,2021-2023 年期间,视频号的机器推荐分发权重已经一路提升至五成以上,超过了视频号一度推崇的 “朋友推荐”。

在商家侧,视频号则打起了钱包更鼓的品牌的主意。

2023 年,视频号的三大高频交易类目分别是服饰、食品和家清日用,与之相对,平台 85% 的 GMV 都由白牌商家贡献 [20]。即使是白牌起家的拼多多,也早已将品牌 GMV 占比拉到 50% 以上 [21]。

去年 6 月,视频号发布了一项品牌引入激励计划,其中就包含搜索优先露出、品牌专属流量池等扶持举措。

同时,升级后的微信小店打通了从公众号到支付页面的各种入口,没有实体,又无处不在。

今年春节上线的微信蓝包(送礼功能),一方面让许多微信用户第一次在写下收货地址,另一方面也撬动了一批品牌进场,母婴品牌孩子王火线开店,三天成交 6.5 万单 [22]。

腾讯显然看到了内循环模式的潜力。2023 年 Q2,财报单独提及视频号广告收入为 30 亿元,Q3 再次强调,微信 “泛内循环广告收入” 贡献了微信广告大盘的一半。

2022 年后,互联网公司整齐划一的前赴后继做电商,原因就在于快手摸索的这套内循环模式过于诱人,电商市场稳固的格局重新开始分散。

另一方面,今日的互联网已经没有一丝缝隙,再微小的流量也被瓜分殆尽。套用黄峥早年的一句话:桌上的人不愿意你上来,桌下的人也不愿意你上去 [5]。

而隔壁桌上的商家,又要开始适应全新的游戏规则。