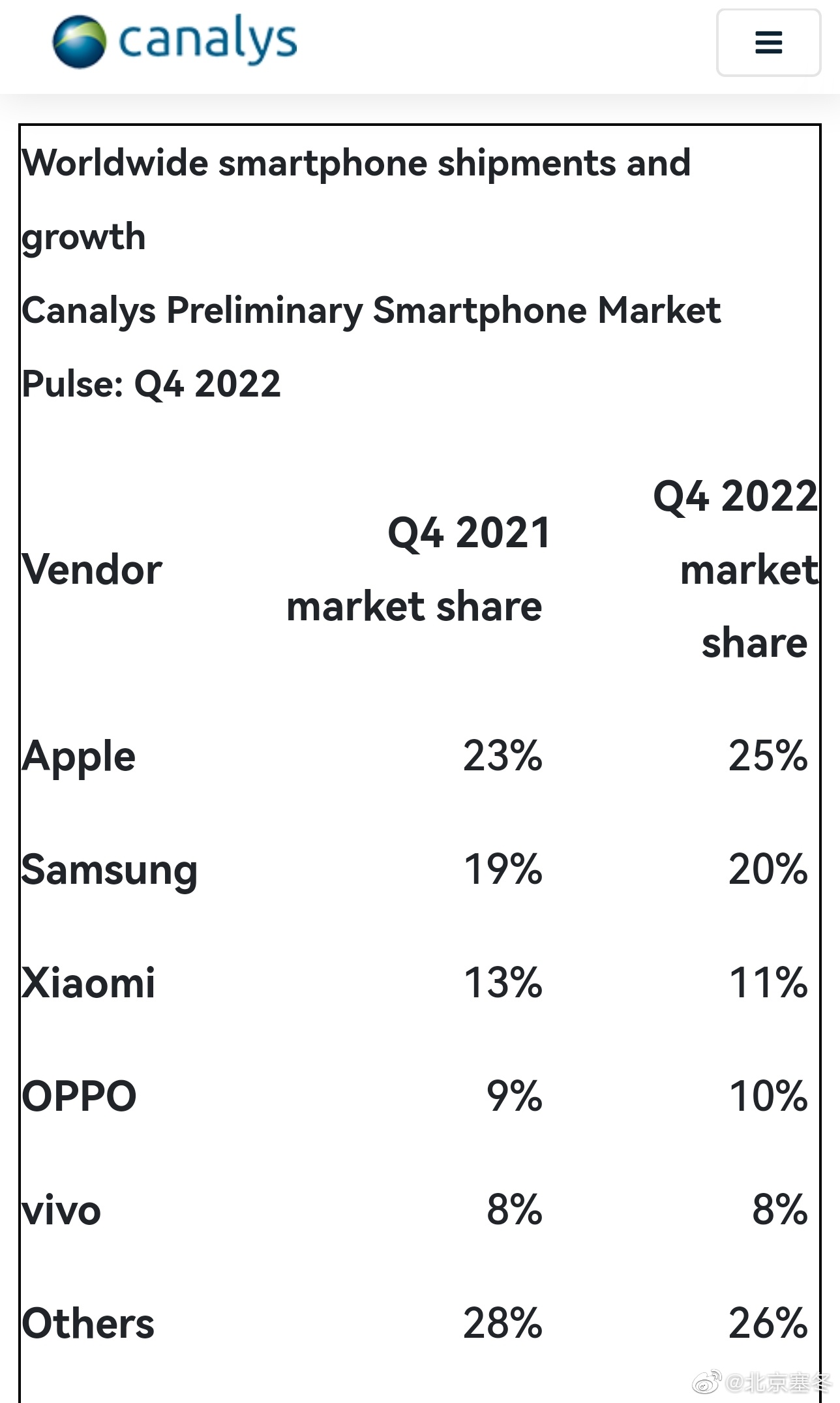

22 年 Q4 的全球智能手机份额(图 1):苹果从 21 年 Q4 的 23% 提升到 25%,三星从 19% 到 20%,小米 13% 下滑到 11%,oppo 9% 到 10%,vivo 保持 8% 不变。

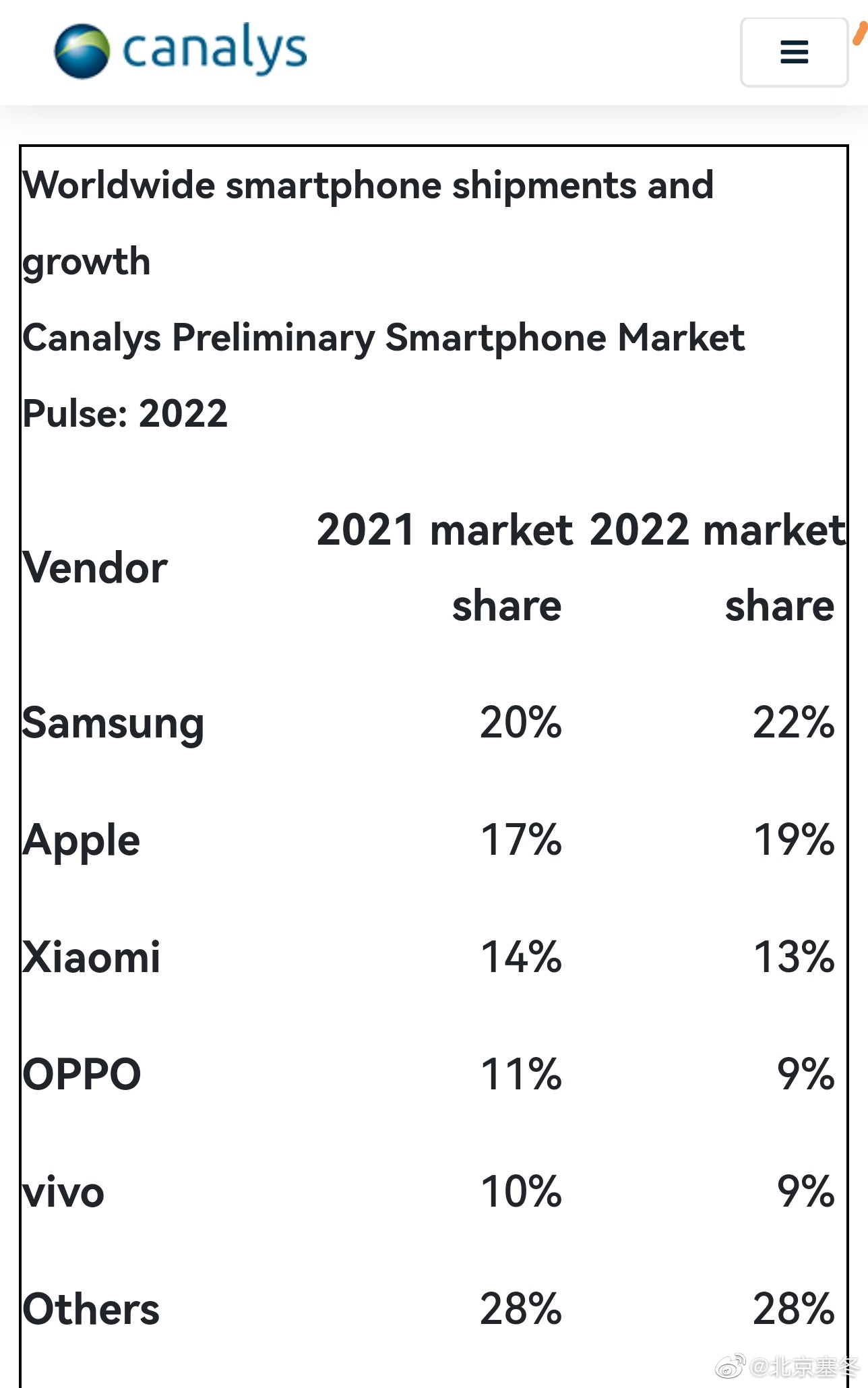

全年来看(图 2),三星从 21 年的 20% 提升至 22%,苹果 17% 到 19%,小米 14% 到 13%,oppo 11% 到 9%,vivo 10% 到 9%。

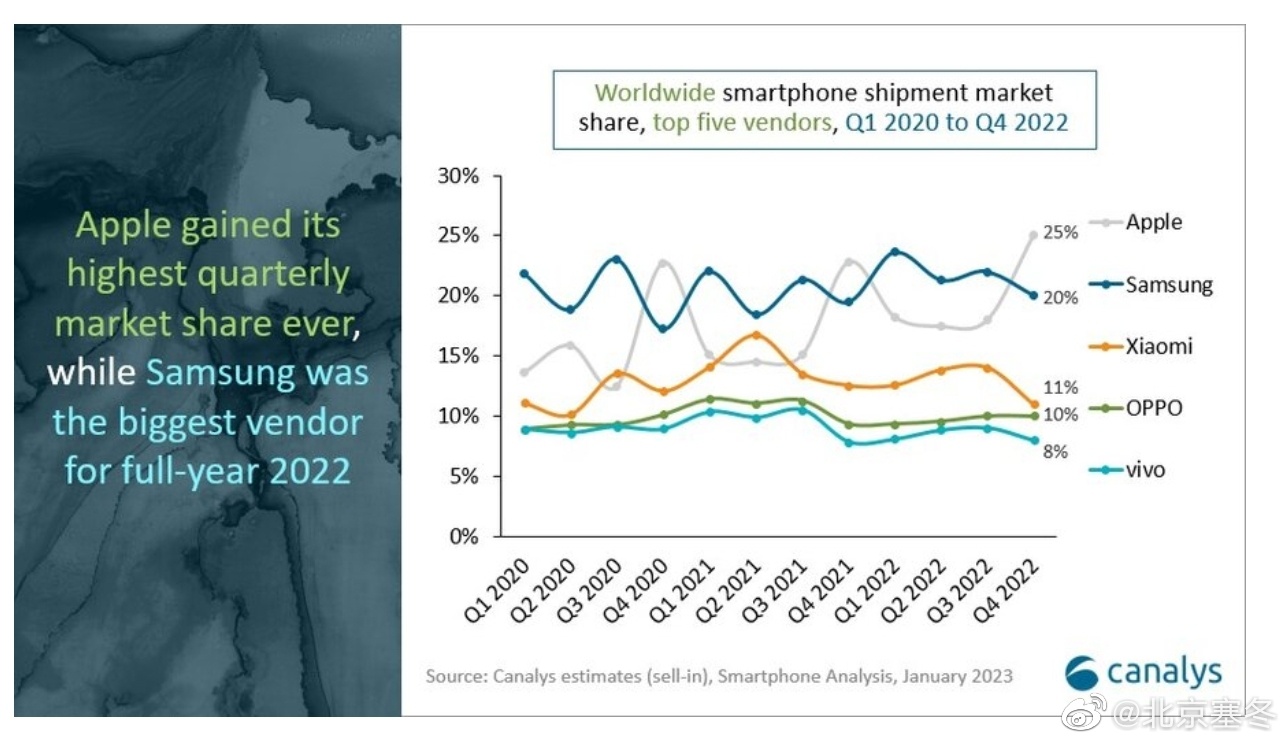

图 3 是过去 3 年走势图。

假如,随着人口规模下滑、特别是年轻人口占比快速降低,中国不再是全球销售量规模最大(让位给印度)和销售额规模最大(让位给美国)的单一智能手机市场。

这并非不可能,过去 6 年,中国市场智能手机出货量占全球比重从 36% 左右下滑至 24% 左右。印度市场出货量攀升至我国的 2/3。从销售额规模看,中美智能手机市场规模目前大差不差(800 亿刀 - 1000 亿刀),美国出货量相对稳定,中国稳步下滑。

未来几年,如果中国本土手机出货量继续下降,如果主要的海外市场,受 “市场换技术”、“市场换合资”(如印度),以及对华不友好度加深(如欧洲)的影响,中资智能手机全球份额继续下滑,或者份额不下滑,但更多依赖非洲 / 东南亚等相对更下沉 / 平均售价更低 / 利润更低的市场。

那就意味着,我国一个标杆性先进制造业的运转逻辑受到挑战。

原本的逻辑是:最大本土市场 —> 中资企业崛起并卷出天际 —> 出海抢份额 —> 总规模全球第一 —> 向应用侧和基础侧两端进军 —> 正向循环。

未来需防备的挑战是:出货量最大市场(印度)通过镜像手段逐渐将中资公司挤出,销售额最大市场欧美通过价值观手段让中资份额萎缩。

最后龟缩于本土内卷,正向循环被打破,美资 + 韩资企业继续通过全球市场(哪怕失去中国市场)实现正循环。

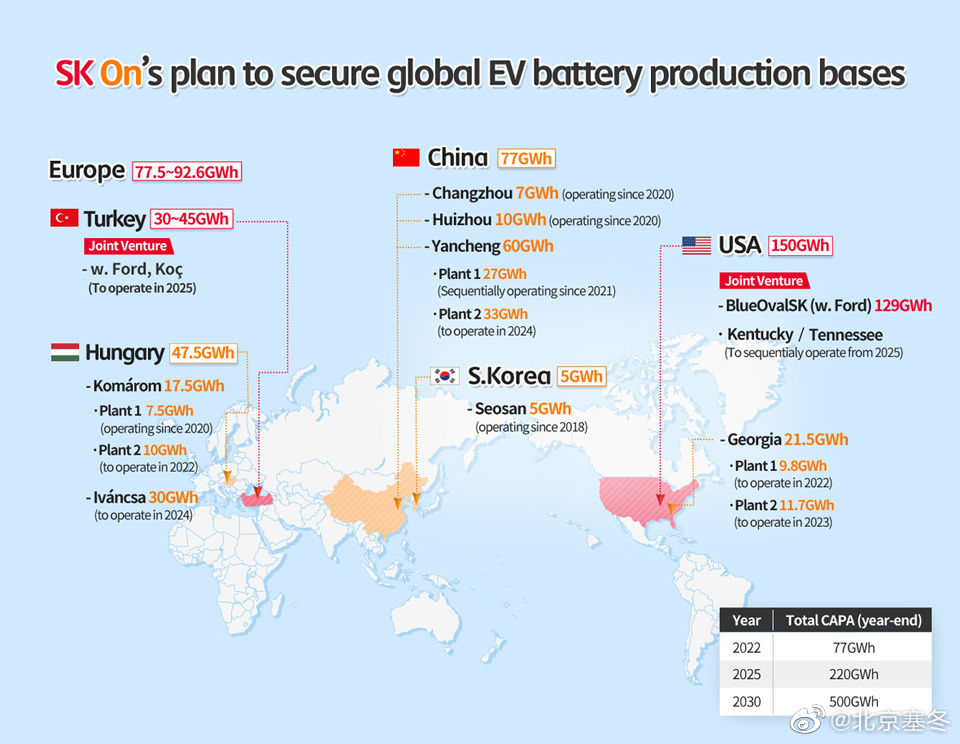

智能手机如此,正在快速挺近全球的电动车也需警惕 —— 欧美正试图通过本土品牌 + 韩资电池厂来阻击中国电动车在海外的飞速扩张(图 4)。虽说短期还很难与更高效率的中资公司匹敌,但要当心中长期风险,欧美在 “防止被超级大国卡脖子” 方面已形成共识。